1인 가구 증가에 따른 독신자 재테크

28일 통계청의 ‘2010 인구주택총조사’ 잠정 집계 결과에 따르면 현재 인구는 4821만9000명으로 5년 전 인구주택총조사를 토대로 예측했던 인구(4887만5000명)보다 65만6000명 이 줄어 들었다.

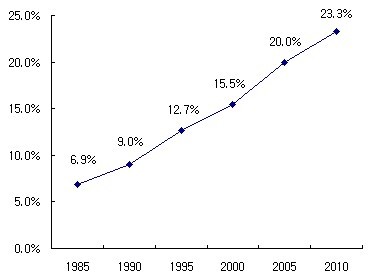

반면 가구수는 17,334천가구로5년 전보다 1,447천가구(9.1%) 증가하였다. 특히 1인가구 비율이23.3%(4,039천가구)로 5년 전 20.0%에 비해 3.3%포인트 증가한 것으로 나타났다.

조사연도별 1인가구 비율 (단위: %)

자료: 통계청

통계에 의하면 인구는 감소하고 1인 가구가 늘어나는 것은 되돌릴 수없는 추세로 움직이고 있다. 저출산, 고령화에 1인 가구 등의 증가를 보며 일반인은 노후대비에 할 수 밖에 없다. 특히 1인 가구가 늘어나는 것을 감안하여 독신자 재테크를 할 필요가 있다.

첫째, 독신자는 도움을 받을 곳이 상대적으로 적다. 긴급자금용으로 신용카드에 의존하기 보다는 월 수입의 6개월 정도의비상예비자금을 확보해야 한다.

둘째, 독신자는 결혼한 가족에 비해 질병 등의 사유로 경제적 활동능력이없게 되는 사태가 발생하였을 때 대처 능력이 떨어진다. 만약의 경우를 대비하여 최소의 비용으로 최대의효과를 볼 수 있도록 건강보험, 의료비보장보험 등 보장성보험을 준비하고 노후의 현금유동성을 감안하여국민연금, 퇴직연금, 개인연금 등으로 3층 보장해야 한다.

셋째, 노후에주택이 있으면 삶을 편안하게 할 수 있다. 투자의 목적보다는 거주의 공간으로서 주택을 소유하면 불필요한비용이 발생하지 않게 되고 삶을 풍족하게 할 수 있다. 또한 주택연금이라는 역모기지론을 활용하여 노후를대비할 수도 있다.