성 명: 변 운 연 (邊雲淵)

생년월일: 1957년2월21일 생(50세)

본적: 전남 장성

경 력:

1984년 2월 동아생명보험 공채입사(총무,영업소장 역임)

1988년11월 금호생명보험 경력입사(영업소장,관리과장,본사 과장)

1990년12월 삼신올스테이트생명보험 경력입사(과장,본사 차장)

1997년 6월 삼신올스테이트생명보험 퇴사

2001년 1월 손해보험중개사 시험합격(금융감독원) :합격증서 보기

2005년3월 변액보험사 자격시험 합격(생명보험협회)

2005년5월 손해사정사(상해,질병,간병보험 손해사정)1차시험 합격(금융감독원)

2008년 10월 손해사정사(3종,자동차사고 대인보상)2차시험 합격(금융감독원)

보험소송 상담카페 주소: http://cafe.daum.net/woonyeon

현재 법무법인 율전 보험송무실장(교통사고 손해배상소송, 보험소송)

사무실 : 서울시 서초구 서초3동 1571-14 우성빌딩 4층

사무실 전화:02-525-8912 FAX:02-525-8923 Mobile:010-7496-6717

* 아래의 책은 제가 편찬한 [보험회사는 도둑놈, 내보험 도둑 안맞기] 입니다.

|

책의 정가는 13,000원입니다.

** 다음 내용은 조선일보 2008년2월14일자 경제면에 보도된 기사입니다.

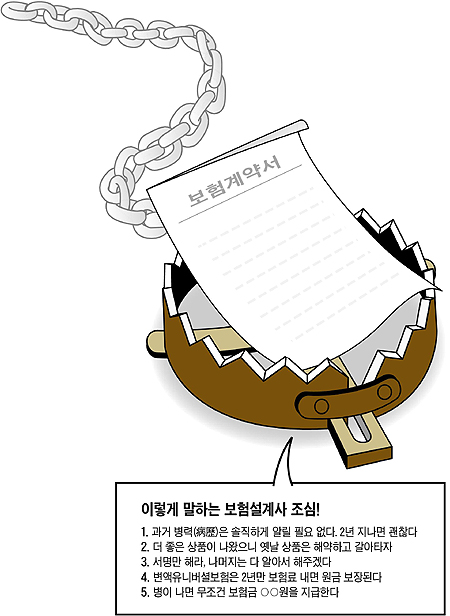

'몰라서 속고 알아도 당한다'고 푸념할 정도로 복잡하고 까다로운 보험. 때문에 정작 보험이 필요할 때는 별 도움이 되지 않는다고 불평하는 소비자들이 적지 않다. 지난해 1~9월 금융감독원이 처리한 보험 민원 건수는 총 1만8876건으로, 전년 동기 대비 18.4%나 늘어났다. 전문가들은 보험 때문에 속앓이를 하지 않으려면, 보험사의 습관적인 거짓말과 진실을 가려낼 줄 아는 지혜가 필요하다고 조언한다. 최근 보험의 이면을 파헤치는 책을 각각 펴낸 보험소송카페 운영자 변운연씨와 모네타 보험전문가 강세훈씨에게 '보험 함정'을 피하는 방법에 대해 들어 봤다. ◆과거 병력(病歷)은 솔직히 고백하라 보험 분쟁은 고지(告知) 의무 때문에 생기는 경우가 가장 많다. 고지 의무란, 보험 계약자가 최근 5년 이내에 질병 진단을 받았거나 약을 한 달 이상 먹은 사실 등을 보험사에 알려야 하는 것을 말한다. 그러나 일부 설계사는 세세한 사항은 알리지 않아도 된다면서 사실대로 알리는 것을 만류한다. 병력(病歷)이 있으면 보험사가 가입을 거부할 게 뻔하므로, 본인 실적이 떨어질까 봐 그런 것이다. 만약 고지의무 위반이라는 사실이 나중에 들통나면 보험료를 꼬박꼬박 냈어도 보험금은 한 푼도 받지 못할 수 있다. 이럴 땐 설계사에게 '고객이 고지의무 관련 내용을 충실히 고지했다'는 내용의 확인서를 자필로 쓰게 한 뒤에 보험 만기까지 보관하는 게 방법이다. 변운연씨는 "보험회사가 나중에 고지의무 위반을 이유로 보험 계약을 해지할 경우, 설계사의 과실이라는 것을 입증해 주는 중요한 증거가 된다"고 말했다. ◆보험 만기를 꼼꼼히 살펴라 보험 가입할 때 꼼꼼히 따져 봐야 할 부분이 바로 납입기간(보험료 지불 기간)과 만기(보험 혜택을 받는 기간)다. 대다수 계약자들은 납입기간과 만기를 혼동하곤 한다. 예컨대 35세 남성이 '20년납, 80세 만기'의 조건으로 만기환급형 상품에 가입했다고 가정해 보자. 이 경우 20년간 보험료를 완납하면 55세에 만기 환급금을 먼저 돌려받고, 만기인 80세까지 계속 보장을 받을 수 있다고 생각한다. 하지만 20년간 보험료를 내면 더 이상 보험료를 내지 않아도 되는 건 맞지만, 그 시점에 기존에 냈던 돈을 돌려받는 건 아니다. 만기 환급금은 만기가 되는 시점, 즉 80세가 되어야 돌려받을 수 있다. 보험 만기는 길게 늘리는 게 능사는 아니다. 어린이보험의 경우, 부모들은 보장 기간을 15년 이상으로 길게 늘려야 매달 내는 보험료가 싸지기 때문에 장기로 설정하는 게 보통이다. 그러나 만 10세 초등학생이 15년 만기로 어린이보험에 가입하면 득보다는 실이 많다. 어린이보험은 학교 폭력 사고나 유괴, 가출 등 어린이 위주로 되어 있어서 20세 이상 성인이 되었을 때는 불필요한 보장 내용이 더 많아지기 때문이다. 강세훈씨는 "어린이보험은 성인 보험에 가입할 수 있는 연령인 만 15세까지 만기가 되도록 가입하는 것이 유리하다"고 충고했다. ◆보험금 '무조건 지급' 약속 경계하라 소비자가 빠지기 쉬운 함정은 '무조건'이란 단어에도 숨어 있다. '무조건'이란 말을 곧이곧대로 믿다간 뒤통수 맞기 십상이다. 보험금 1억원을 무조건 지급한다고 큰 글씨로 써져 있어도 그 밑에는 깨알 같은 글씨로 '단 ○○에 대해서는 50%만 지급합니다'란 단서 조항이 붙게 마련이다. 가령 암보험은 가입한 지 90일 이내에 발병하면 보험금이 한 푼도 지급되지 않고, 1~2년 내에 발병해도 정해진 보험금의 30~50%밖에 나오지 않는다. 강세훈씨는 "무조건이라는 단어로 포장이 된 상품은 반드시 의심해 봐야 한다"며 "보험사에서 지급한 보험금 액수도 액면 그대로 믿지 말고 전문가에게 재차 검증을 받아 보는 게 좋다"고 말했다. 변운연씨도 "변액유니버셜보험은 가입 후 2년 뒤에 무조건 원금 이상 챙길 수 있다는 설계사 말만 믿고 가입했다가 피해 입은 소비자들이 많다"면서 "설계사가 직접 작성한 원금보장 안내장 등 증거자료를 갖고 있으면 보험사 측에 피해 보상을 요구할 수 있다"고 말했다. 입력 : 2008.02.13 23: |

'생활의 지혜' 카테고리의 다른 글

| [스크랩] 휴대폰 관리와 숨어있는 기능 .. (0) | 2010.10.07 |

|---|---|

| [스크랩] 자동차 보험사가 잘 알려주지 않는 사고 보장 ...♡ (0) | 2010.10.07 |

| [스크랩] 바보들은 항상 남의 탓만 한다 (0) | 2010.09.20 |

| [스크랩] ☆화내기 전에 생각해야 할 10가지 (0) | 2010.09.20 |

| [스크랩] 행복해지는 방법 (0) | 2010.09.20 |